上海慧谋网络科技有限公司-招银海外:降中广核矿业谋略价至2.42港元 保管“买入”评级

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

- 你的位置:上海慧谋网络科技有限公司 > 服务项目 > 招银海外:降中广核矿业谋略价至2.42港元 保管“买入”评级

招银海外:降中广核矿业谋略价至2.42港元 保管“买入”评级

发布日期:2025-08-02 09:26 点击次数:96

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

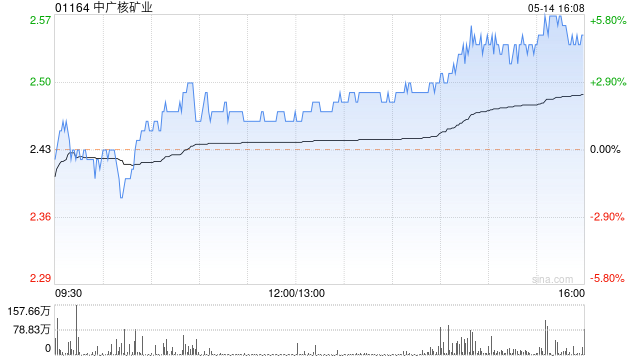

招银海外发布研报称,将中广核矿业(01164)谋略价从2.61港元下调7%至2.42港元,保管“买入”评级,并把2025年上半年纪迹公布后的潜在回调视为入场契机。

该行预测,集团在2025年上半年将录得约6800万元东谈主民币净亏本,原因包括海外铀买卖业务的一次性负毛利率,以及2025年上半年铀现货价钱下落影响结伴公司(采矿业务)的利润。因此,该即将2025年盈利预测大幅下调47%至2.6亿元东谈主民币,以反馈2025年上半年潜在疲弱事迹。

但该行合计,该影响为一次性,并掂量买卖业务的利润率将在2025年下半年转正。此外,跟着铀现货价钱自5月以来去升,掂量结伴公司的利润将在2025年下半年反弹。掂量异日,由于集团也曾与母公司坚韧承销合同,新订价机制中合同价钱将从2026年运行大幅高潮,将鼓吹盈利刚劲增长。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:史丽君